近日,国务院常务会议部署实施财政金融协同促内需一揽子政策,明确优化服务业经营主体贷款和个人消费贷款贴息政策,以降低融资成本、推动居民消费回暖。在财政金融协同促内需政策持续加码的背景下,银行信贷投放结构正出现分化。

记者近期走访多家银行发现,经营性贷款利率已普遍下行至“2字头”,额度、期限与产品灵活度同步提升,成为银行信贷投放的重要发力方向;相比之下,个人消费贷款利率已基本稳定在3%左右的阶段性低位,进一步下探空间有限。

业内人士指出,在促消费政策持续推进的背景下,银行一方面通过压缩利差、加大经营贷投放稳住资产规模,另一方面亦同步强化消费贷用途审核与客户准入,防范低成本资金挪用风险,信贷投放正更多体现出“稳规模、防风险”的双重考量。

经营贷利率处于相对低位

记者近期走访多家银行了解到,当前经营性贷款在不同类型银行间呈现出差异化定价与产品设计,但整体融资条件明显宽松,利率水平处于历史相对低位,授信额度与产品灵活度均有所提升。

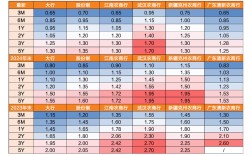

从国有大行情况看,经营贷定价整体保持平稳,利率多在3%水平。多位国有大行信贷经理向记者表示,在客户资质、抵押物条件符合要求的情况下,抵押类经营贷年化利率普遍可控制在2.5%左右;对于综合贡献度较高的存量优质客户,实际执行利率仍存在一定下探空间。

股份制银行在产品结构上更为灵活。记者了解到,多数股份行将信用类经营贷额度集中在30万~50万元区间,而抵押类产品则以中长期循环授信为主,定价弹性相对更大。华东地区一位股份行客户经理介绍,该行经营贷按照信用与抵押两类分别定价,抵押类产品利率会结合房产房龄、地段及评估价值进行动态调整,部分优质资产对应的最低利率已降至2.3%。

城商行的竞争态势更为积极。以珠海华润银行为例,其推出的抵押类经营贷一年期利率最低可至2.2%,单户授信上限最高达2000万元,并提供等额本息、等额本金、先息后本等多种还款方式,以适配不同经营主体的现金流需求。

除价格因素外,银行在获客方式和服务设计上也不断加大投入。江苏银行上海分行于2025年11月面向个体工商户和小微企业推出专属经营贷产品,单户最高额度2000万元,年化利率2.8%起(按单利计),通过细分客群、优化流程提升产品吸引力。

对于经营贷市场当前呈现的宽松格局,多位业内人士认为,这是多重因素共同作用的结果。上海金融与发展实验室副主任、招联首席研究员董希淼指出,随着存款利率持续下行,银行整体资金成本有所回落,为下调经营性贷款利率提供了现实空间;与此同时,在按揭贷款投放放缓、优质资产供给收缩的背景下,部分银行通过主动压缩利差、提高经营贷投放力度,以稳住资产规模并争取优质客户资源。

消费贷利率多为3%

相较于经营性贷款利率持续走低,个人消费贷款的定价空间已趋于收敛,利率下行节奏明显放缓。

记者了解到,进入2026年1月,多家银行消费贷产品年化利率普遍维持在3%左右的低位水平,部分产品单户授信额度最高可达200万元。从实际执行情况看,年化利率低于3%的消费贷产品已基本退出市场。多位银行业人士向记者表示,在现行监管要求和风险定价框架下,利率在3%以下的消费贷产品已难觅踪迹。

从国有大行产品定价看,消费贷利率整体集中于3.0%~4.5%区间。具体来看,工商银行“融e借”年化利率多在3.5%~3.65%之间,部分信用资质较优客户可执行至3.0%;建设银行“快贷”年化利率主要在3.4%~3.55%区间;农业银行、中国银行等机构的消费贷利率则多分布在3.2%~3.9%区间,具体水平根据客户资信状况、收入稳定性等因素动态确定。

股份制银行和城商行亦持续参与消费贷投放。招商银行“闪电贷”年化利率约为3%,在同类产品中处于较低水平。部分城商行则通过贴息方式提升产品吸引力。以成都银行为例,该行于2025年12月出台实施细则,对单笔5万元以下消费,以及单笔5万元及以上的汽车、养老生育、教育培训等重点领域消费,给予年贴息1个百分点支持,以配合促消费政策落地。

银行风控趋严

尽管金融促消费政策持续推进,但从信贷数据看,居民消费贷需求修复仍显不足。

央行披露的境内贷款明细数据显示,2025年12月,新增居民贷款中,消费贷与经营贷分化明显。当月新增居民短期贷款为-871亿元,其中短期居民消费贷减少1041亿元,而经营贷增加170亿元;新增居民中长期贷款为17亿元,其中中长期居民消费贷减少1318亿元,而中长期经营贷增加1335亿元。

业内人士认为,这一分化至少反映出两方面问题:一是自2025年9月启动的消费贷贴息政策,对居民消费贷的直接拉动作用仍有限,政策效果尚需时间显现;二是中长期居民消费贷持续偏弱,在一定程度上反映居民在购房及大额长期消费方面依然保持谨慎,而部分中长期经营贷新增资金,可能被用于提前还贷等需求。

与此同时,银行端的风险控制明显趋严。长三角地区某股份制银行相关人士向记者表示,当前各家银行对消费贷资金用途及客户准入条件的审核明显强化,低成本消费贷资金被严格限定于合规消费场景,防范被挪用于经营或投资领域。

据上述人士介绍,此外,还会对消费贷申请人的资质进行严格审核,比如是否有当期经营性贷款、名下公司持股情况等等,都会影响资质审核。

另一位股份制银行个贷部门人士也指出,在财政贴息叠加下,部分消费贷产品的实际利率水平仍有下行空间,但贴息并非“自动兑现”,通常需要借款人提供明确、可核验的消费场景及相关票据,整体审核流程相对严格。

从资产质量角度看,中泰证券首席银行业分析师戴志锋测算显示,商业银行表内高风险消费贷占比约为0.6%,上市银行基本未参与高风险区间业务。但在监管趋严、高定价网贷受限的背景下,若风险向较优客群传导,消费贷资产质量仍需持续关注。压力测试结果显示,2026年消费贷不良率预计较2025年上升约20个基点至1.89%。

帮企客致力于为您提供最新最全的财经资讯,想了解更多行业动态,欢迎关注本站。