1月19日,荣耀在珠海举办了一场名为“设计之夜”的发布活动,一次性发布了三款风格与定位差异明显的新品:主打极致轻薄的Magic8 Pro Air,面向年轻群体的500 Pro Molly泡泡玛特联名款,以及定位高端市场的Magic8 RSR保时捷设计。

如果只从形式上看,这是一场标准的新品发布会。但在当前的时间节点,它更像是一次阶段性的集中展示:用三种几乎不共享同一用户画像的产品,呈现过去一年荣耀在工程路线、产品结构与品牌年轻化的变化,它开始懂得年轻人的文化与情绪,让手机成为个人态度的一部分,而不只是工具。

经历了数年的需求透支、换机周期拉长与供应链波动之后,目前全球智能手机市场正在进入一个新的阶段:总量增长不再是共识,结构性分化成为主线。不同区域、不同价位段、不同品牌之间的差距,正在被重新拉开。

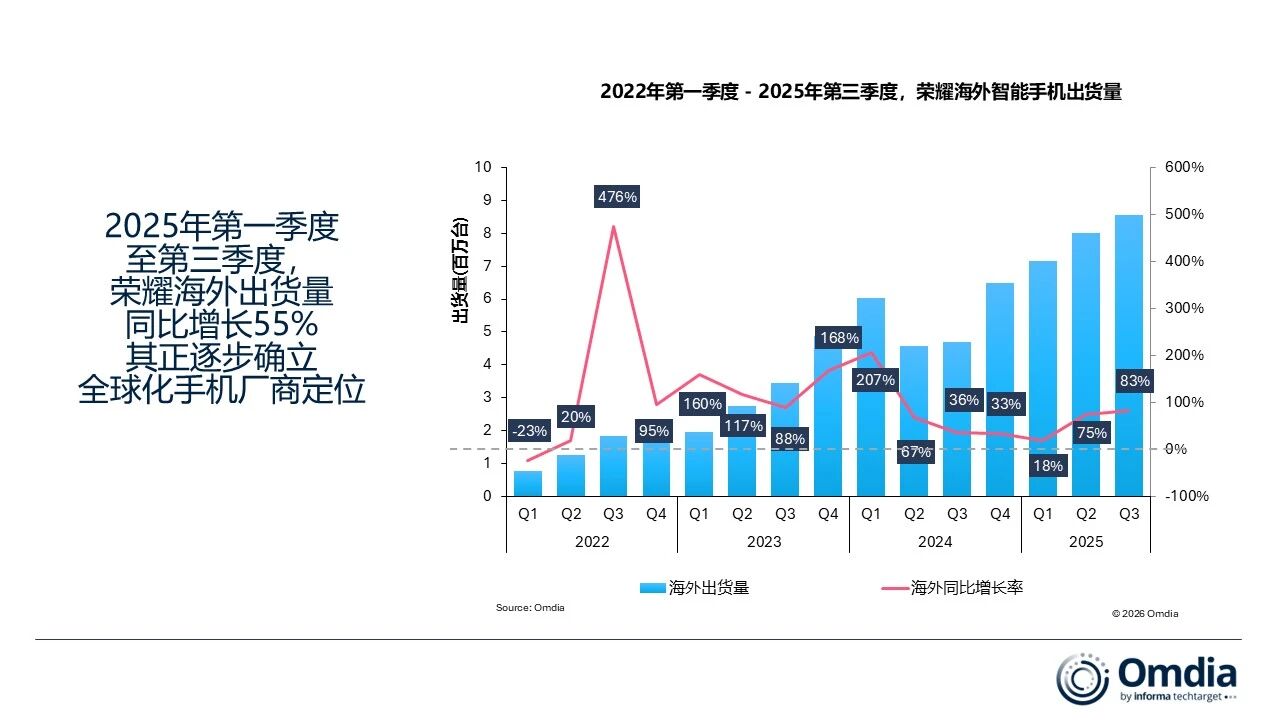

Canalys在年初发布的一份海外市场追踪报告显示,2025年,只有少数几家中国厂商仍然保持了相对明确的海外扩张节奏,其中荣耀的增速尤为突出。根据Omdia的统计数据,2025年前三个季度,荣耀海外出货量同比增长约55%,在全球前十大智能手机厂商中,荣耀在同期实现了最显著的海外增长,反映出国际市场对其整体业务贡献的持续上升。

在一个整体趋于平缓、竞争更多来自存量博弈的行业里,这样的增速并不常见。更重要的是,这种增长并非来自单一市场或单一产品线,而是伴随着区域结构、产品结构与品牌定位的同步变化。如果只看结果,它可以被理解为一份“全球化成绩单”,但如果放进更长的时间坐标里,它更像是一家中国科技企业在转型中不断修正,重新进入上升通道的信号。

从规模增长到结构变化

过去几年,全球智能手机市场的竞争逻辑,已经从“谁能卖得更多”,转向“谁能在更高价值区间站得更稳”。一边是整体出货量长期徘徊,另一边却是高端机型、折叠屏与影像旗舰不断刷新价格上限;一边是大量品牌被挤出牌桌,另一边却是头部厂商之间的竞争愈发胶着。

在这样的环境中,任何一家仍然依赖低价走量的厂商,都会面临利润空间和品牌空间同时被压缩的局面。而结构性升级,正在成为少数仍有余力扩张的厂商必须跨越的一道门槛。

荣耀2025年的变化,正是在这样的背景下展开的。

看总量,荣耀在2025年交出的答卷已经足够显眼:全年全球出货量首次突破7100万台,海外市场同比增长超过40%,海外销量占比首次超过50%。这意味着,从业务重心的角度看,荣耀已经不再是一家以中国市场为绝对中心、海外作为补充的公司,而是真正进入了“双主场”状态。

但对一家试图重新定位自身的厂商来说,更重要的问题并不是“卖了多少”,而是“卖给了谁,以及靠什么在增长”。

从区域结构看,荣耀的海外市场已经呈现出明显的分层特征。拉美和中东非成为规模基础,两个区域全年出货量双双突破千万级别;东南亚市场节奏明显加快,在马来西亚等国家,荣耀在手机和平板市场都进入第一梯队;而在被普遍视为品牌高地的欧洲市场,荣耀在英国、法国等核心国家进入前五,并且在折叠屏这一高度象征技术与品牌能力的细分市场中,占据了稳定位置。

这些区域承担的角色并不相同:有的负责规模,有的负责结构,有的则承担品牌锚点功能。但共同构成的,是一个比过去更均衡、也更具韧性的海外版图。

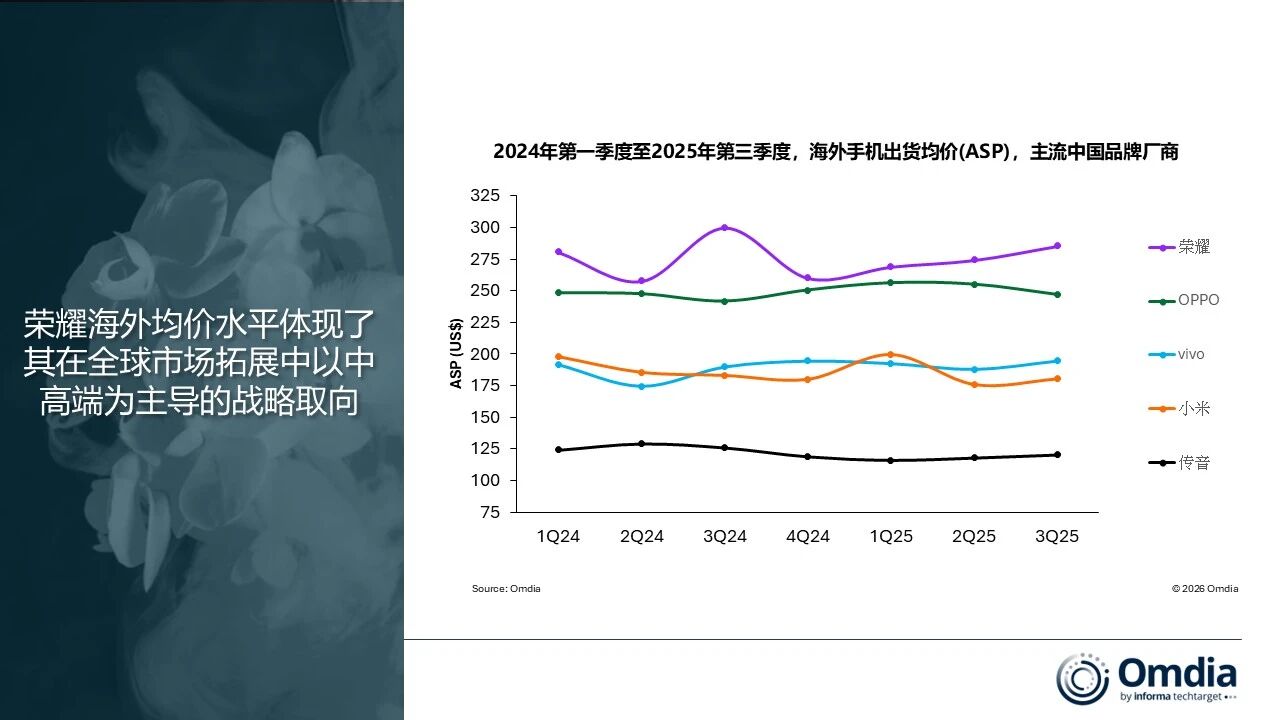

更值得注意的,是产品结构的变化。在多数新兴市场,200美元以下仍然是竞争最激烈、也是利润率最低的价位段,许多厂商依然高度依赖这一市场获取规模。但2025年,荣耀在海外市场的资源投放明显向中高价位段倾斜。Omdia与Canalys的数据显示,2025年前三个季度,荣耀在300–499美元价位段的出货占比约为23%,在主要中国厂商中处于最高水平。

这意味着,荣耀的增长,并不是单纯依靠更激进的价格策略向下延伸,而是在主动抬升自身的价格中枢。这种选择,直接提高了对产品力、渠道能力与品牌认知的要求。中高端市场无法只靠参数或补贴驱动,必须在体验、设计与服务层面建立足够清晰的差异化。

这种结构变化,在中国市场同样可以观察到。IDC的数据显示,2025年第四季度,荣耀在国内市场明显回暖,排名回升至前五。这并非单一爆款拉动的结果,而是多条产品线逐步找回节奏之后形成的叠加效应。

Magic系列继续承担技术形象与高端锚点的角色:折叠屏在轻薄与结构可靠性上不断刷新行业基准,直板旗舰则把影像与端侧AI能力推向更激进的组合;数字系列重新强调更偏“真实感”的影像风格与均衡体验,在中高端价位段稳住基本盘;全新的WIN系列,则以高度聚焦的电竞定位切入一个竞争激烈但用户黏性极强的细分市场,在上市初期即取得亮眼销量表现。

这些产品线的并行推进,使荣耀不再只是用“价位段”切割市场,而是在不同使用场景和人群心智中,逐步建立起差异化坐标。它们共同支撑起荣耀“既能做规模,也能拉结构”的产品矩阵。

从更底层的能力看,2025年同样是荣耀技术体系集中释放的一年。青海湖电池在容量与形态上持续演进,并以“刀片电池”形态入选《时代周刊》年度最佳发明;绿洲护眼屏不断迭代,在显示效果与护眼之间寻找新的平衡;影像与结构件的积累,使折叠屏在轻薄与耐用性上继续突破;端侧AI从功能演示走向更通用的智能体能力,并开始进入更系统化的产品规划。

这些技术并不是为了单点突破而存在,它们最终都需要回到同一个问题上:是否能够转化为用户愿意为之付费的体验。从2025年的市场结果来看,这些积累正在逐步体现为结构改善与价格带上移的基础。

组织、边界与一个更长期的方向

如果只从产品和市场层面解释2025年的变化,显然还不完整。更深层的调整,发生在组织方式与战略重心上。

2025年,是新管理团队完整主导下的第一个完整战略年度。围绕“阿尔法战略”,荣耀重新确立了向AI终端生态演进的长期方向,并在内部治理、研发投入与全球化组织能力建设上,展开了一系列系统性调整。

这些变化并不总是直接反映在某一款具体产品上,但它们逐渐改变了公司的运转方式:研发资源的配置更偏向可复用平台能力,而非单点堆料;产品规划开始更多围绕长期结构,而非单一周期的销量目标;海外市场的运营,也从“复制国内模式”转向更强调本地化与长期渠道关系。

与之同步的,是边界的逐步打开。围绕“1×3×N”生态战略,荣耀开始以手机为核心,向平板、电脑、穿戴、车联乃至更多形态延伸,并通过HONOR AI Connect平台,把不同终端与场景连接起来。在深圳湾与广州机场落地的阿尔法旗舰店,也不再只是传统意义上的零售空间,而更像是一种对未来多设备协同形态的展示。

在更长周期的技术布局上,荣耀也开始进入ROBOT PHONE手机机器人与具身智能等更远期领域的探索。这些方向在短期内并不直接贡献销量,但它们正在拓展公司的技术边界与叙事空间。

品牌层面的变化同样值得注意。2025年,荣耀在年轻化表达上的节奏明显加快,它懂得年轻人的文化与情绪,让手机成为个人态度的一部分,而不只是工具:与泡泡玛特Molly的联名、围绕MagicOS的持续功能更新与用户共创机制,都在尝试把品牌与用户之间的关系,从单向输出转向更具参与感的互动。

也正是在这样的背景下,2026年初的“设计之夜”显得更像一次阶段性汇总。Magic8 Pro Air把“极致”落在工程能力与材料应用上;500 Pro Molly联名款,把“年轻”从概念转化为具体的审美表达;Magic8 RSR保时捷设计,则继续在高端市场巩固荣耀的设计语言与工艺形象。

这三款产品并不是为了覆盖所有人群,而是为了更清晰地呈现荣耀正在同时推进的几条长期路线。

站在2026年的起点回看,2025年更像是一年“打基础”的时间:组织在调整,技术在积累,市场在重新布局。当这些基础逐渐稳固之后,荣耀才重新回到讨论节奏与边界的问题。

未来机会和挑战

站在2026年的起点回看,荣耀所处的外部环境,正在变得比过去几年任何一个阶段都更加复杂。

一方面,全球智能手机市场的总量已经基本进入平台期,多数成熟市场的换机周期被拉长到四年以上,新兴市场的增量也开始显著放缓;另一方面,技术路线、地缘环境与供应链结构的不确定性,却在同步放大。这意味着,未来几年的竞争,不再只是“谁跑得更快”,而是“谁能在更复杂的环境里,活得更稳、走得更远”。

对荣耀而言,挑战首先来自行业结构本身的变化。过去二十年,智能手机产业的核心逻辑是规模驱动:只要出货量增长,就能通过规模效应摊薄成本、反哺研发,并进一步巩固渠道与供应链话语权。但今天,这条路径正在变得越来越窄。在欧洲、日本等成熟市场,智能手机几乎已经完全饱和,消费者换机更多是“体验改善型”而非“功能跃迁型”;在拉美、中东非、东南亚等新兴市场,虽然仍有结构性增长空间,但价格敏感度更高,竞争也更加贴身肉搏。这种“双端挤压”的市场环境,使得单纯依赖中低端走量的模式,越来越难以支撑长期投入。

同时,供应链的不确定性正在成为所有厂商必须面对的长期变量。存储、显示、先进制程芯片的价格波动,在过去两年已经多次打乱行业节奏。对于仍处在规模爬坡阶段的厂商来说,议价能力与供应稳定性天然处于相对劣势,这意味着一旦遇到上游收紧或成本快速上行,对产品节奏和毛利结构的影响会被放大。即便海外市场均价相对更高,也只能部分对冲这种压力,而无法从根本上消除风险。

另一层挑战来自技术路线的变化,尤其是AI的角色正在发生转变。过去两年,AI更多还是“功能点”与“卖点”的集合,而从2025年开始,行业已经逐步进入“体系化竞争”阶段:不只是模型能力本身,而是包括端侧算力、系统调度、生态协同与应用落地在内的一整套能力栈。这对厂商的组织能力、研发节奏与生态整合提出了更高要求。对于以谷歌生态为基础的海外市场而言,如何在既有平台框架内,做出真正有差异化、且能持续演进的AI体验,本身就是一项长期工程。

但从另一面看,正是这些挑战,也构成了荣耀未来几年的主要机会窗口。

从更长的周期看,海外本地化能力的建设,也可能成为荣耀最重要的隐性资产之一。无论是生产、本地供应链,还是渠道、服务与合规体系,这些投入在短期内都会拉高成本、拉长回报周期,但它们决定了企业在复杂环境中的“生存下限”。当行业进入低速甚至波动增长阶段,真正拉开差距的,往往不是谁的单款产品更亮眼,而是谁的体系更稳固。

全球市场的竞争不会放缓,供应链与地缘环境的不确定性仍然存在,高端化也从来不是一条可以速成的道路。但至少,从当前已经呈现出的状态来看,荣耀已经不再只是被动应对变化,而是在尝试以更主动的方式,重新进入全球市场的主叙事。

在一个不再由总量红利驱动的行业里,这种转向本身,就已经足够重要。

帮企客致力于为您提供最新最全的财经资讯,想了解更多行业动态,欢迎关注本站。