近日,有消息称,监管部门对房地产融资协调机制下发最新的政策指导。核心是对已经进入融资协调机制“白名单”的项目,符合一定条件和标准的,可在原贷款银行进行展期。

第一财经记者从多方消息源核实,该政策属实。

业内受访人士认为,监管层此番政策调整,意在通过“以时间换空间”,为资质合规但受困于市场低迷的优质项目争取恢复期,以求在“保交付”与“防风险”之间达成平衡。然而,宽松的政策信号之下,足额抵押物仍是项目获得展期或进入“白名单”的核心前提。第三方统计显示,近六成机构认为,“提供足值抵押物”是当前融资落地的主要难点,未来抵押物价值重估等细则将影响政策实效。

该政策对市场有何影响?机构普遍认为,央企、国企及优质民企凭借其信用优势,预期将获得更直接的流动性支持;而对于困境房企,政策惠及有限。对银行而言,展期虽能暂时平滑不良贷款数据,但风险并未消除,市场销售回款的根本好转才是化解风险的关键。

展期放宽

以往,贷款展期期限受原贷款期限限制。根据国家金融监督管理总局《流动资金贷款管理办法》,借款人申请贷款展期的,期限一年以内的贷款展期期限累计不得超过原贷款期限;期限超过一年的贷款展期期限累计不得超过原贷款期限的一半。因此原贷款最长期限为五年时,展期上限为两年半。若上述政策落地,相关贷款展期期限或可延长至五年,这将为房企提供更长的资金周转缓冲期。

第一财经从多家银行及头部房企求证。多家银行人士证实,近期确有上述政策指导。一位头部房企投资负责人亦表示已获悉相关展期信息,并预计具体的执行细则将逐渐明确并出台。

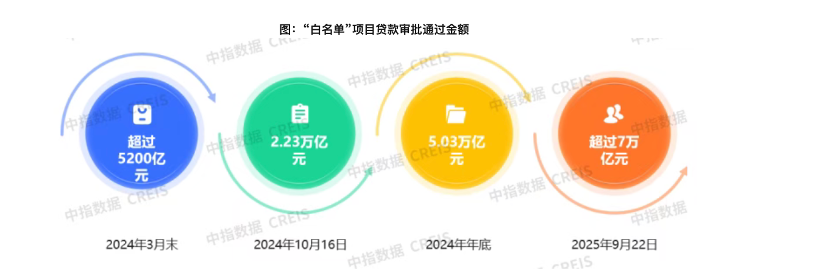

进入融资协调机制“白名单”的项目范围有多大?“白名单”政策主要通过存量贷款展期与新增贷款两种方式支持项目,其覆盖范围正持续扩大。第一财经据披露信息梳理,2024年3月末,“白名单”项目贷款审批通过金额超过5200亿元,在同年10月增加至2.23万亿元。据住房和城乡建设部去年10月11日披露的数据,城市房地产融资协调机制“白名单”项目贷款审批金额已超7万亿元。

(图片来源:中指数据)

然而,尽管政策环境趋向宽松,优质抵押物在贷款展期及“白名单”融资中仍扮演重要角色。

“在当前实际操作中,贷款展期仍高度依赖抵押物价值及增信安排。”上述房企财务负责人透露,目前银行对展期的审核仍以项目抵押物是否足值为核心考量,优质抵押物依旧是展期谈判中最关键的议价筹码。因此,目前行业也在关注展期限制放宽后的具体落地细则。核心关注点在于,长期展期是否需要对现有抵押物进行价值重估,以及将采用何种评估标准。

一名银行业分析人士也表示,目前“符合条件”的具体指标、抵押物是否需要重估、利率如何确定,以及风险分类规则都还在等待具体细则。

据中指研究院2025年底的调查,约60%的受访机构反映,“提供足值抵押物”是项目进入“白名单”过程中最难满足的条件。此外,近六成受访者认为放贷额度与项目销售回款密切相关,近五成则表示融资审批流程复杂、资金到位缓慢。

以时间换空间

多名受访业内人士认为,监管部门近期对房地产融资协调机制优化政策指导,主要基于政策延续与行业现实两方面考量。

一方面,这符合“着力稳定房地产市场”的政策基调。

去年12月,中央经济工作会议对2026年的房地产工作作出明确部署,要求“着力稳定房地产市场”;去年12月12日,国家金融监管总局党委召开会议,支持稳定房地产市场,进一步发挥城市房地产融资协调机制作用,助力构建房地产发展新模式。

中指研究院在研报中表示,贷款展期5年,也表明“白名单”支持房企融资政策从短期纾困向长效保障转型,“白名单”融资支持政策正成为房地产发展新模式的重要融资制度。

另一方面,这可能也是匹配行业债务周期的现实需要。

一名房地产资深分析人士对第一财经表示,当前房企存量债务中,2024至2026年到期的中长期贷款占比超过四成。若按原有展期政策,大部分贷款只能延期至2026年底,与行业调整周期存在明显错配。延长展期期限,有助于将偿债压力平滑至2028年以后。

近期,多家头部房企的债务问题迎来关键节点,万科中票及债务延期也将在本月到期。在此背景下,政策引导提供更灵活的展期安排,也具有现实紧迫性。(详见《万科贷款超2600亿,机构称债务风险对银行体系影响有限》)

上海易居房地产研究院副院长严跃进对第一财经记者表示,在当前房地产市场销售持续承压、部分优质项目仍面临短期流动性风险的背景下,监管选择适时打开展期限制,核心意图在于“以时间换空间”,意在为进入“白名单”、资产价值足以覆盖债务的优质项目提供缓冲期,避免其因资金链临时断裂而沦为烂尾楼,是保障交付、稳定市场信心的关键一步,也体现了对“白名单”机制精准施策的深化。

广东省城规院住房政策研究中心首席研究员李宇嘉对第一财经表示,能够进入房地产融资协调机制“白名单”的项目,意味着项目是合规的,四证齐全,不存在司法或债务纠纷,资产负债平衡,资金监管到位。因此,若此类项目仍出现还款困难,根源在于市场问题,如销售下滑或区域同质化竞争导致回款缓慢等。

他认为,对此类项目进行贷款展期是当前形势下的“智慧解法”。“协调机制下的展期,核心不是要求银行让步,而是在市场承压时保护双方权益、实现共赢的最优路径。”李宇嘉分析,若强行要求还款,可能迫使项目降价抛售,冲击区域房价稳定,对银行债权保障更不利;而合理展期则能为项目赢得喘息时间,实质上是“放水养鱼”。这既能帮助项目方维持经营,也最大化了银行未来收回本息的可能性,是银企双方共渡行业低谷、寻求未来机会的务实选择。

为市场最终复苏创造条件

多位行业分析师及受访人士指出,该政策对房企、银行及整个行业具有分化性,最终效果在很大程度上取决于后续执行细则与市场销售的实际恢复情况。

政策可为房企带来直接的流动性支持,但效果因企业类型而异。严跃进对第一财经记者表示,对房企而言,政策直接缓解符合条件的项目短期偿债压力,为完成建设和销售回款争取了宝贵时间,有助于稳定经营基本盘。

上述房地产资深分析人士表示,银行贷款依存度超过60%的房企将获得更多的流动性支持,这表明,对银行融资依赖度高的头部房企可能成为主要受益者。以部分头部房企为例,截至2025年上半年末,万科有息负债合计3642.6亿元,银行贷款的融资余额为2641.85亿元,占比超过72%。碧桂园的有息负债为2545.83亿元,其中银行及其他借款占比超60%。同期,保利的银行贷款占比为74%。

中指研究院认为,央企、国企将最为受益。其凭借信用优势与资源禀赋,项目更易获得银行认可,在“白名单”项目中占比更高,且融资结构中贷款比例较大、成本更低,因此从贷款展期中获益更明显。该机构同时指出,优质民营房企也将明显受益,而进入“白名单”项目较少的困境房企则受益有限。

从银行端看,政策亦提供了一定缓冲。中指研究院指出,对商业银行来说,通过“白名单”项目贷款展期,银行避免了不良贷款的产生,贷款不良率上升趋势得到遏制,银行资产质量将得到改善。

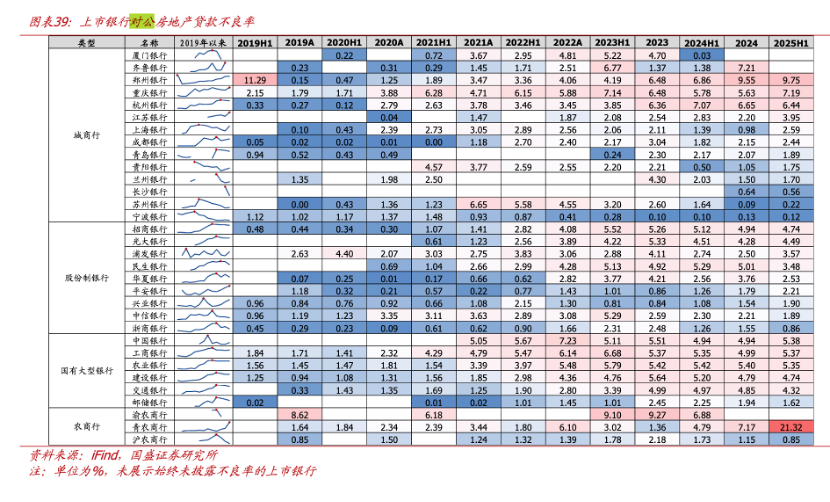

这也有利于进一步收敛房地产对公贷款风险。国盛证券研报显示,对公房地产贷款不良率2020年~2023年间大幅攀升(由2019年底的1%冲高至2023年底的3.78%),在2024年~2025年总体企稳在3.5%~3.6%的平台附近。

太平洋证券研报显示,截至2025上半年末,房地产业贷款余额较年初增加1.57%至8.97万亿元。多家银行的房地产业不良贷款率较高。财报显示,中国银行的房地产业不良贷款率达到5.38%;工商银行房地产业不良贷款率达5.37%,较2024年末上升0.38个百分点。上半年末,房地产行业贷款不良率较高的还有郑州银行(9.75%)、重庆银行(7.19%)、杭州银行(6.44%)、农业银行(5.35%)、招商银行(4.74%)等。

(图片来源:国盛证券)

然而,多位分析人士警示风险并未消失,只是被延后。严跃进对第一财经记者表示,对银行来说,影响较为复杂:一方面,允许展期能避免立即的坏账确认,暂时平滑报表,降低短期风险;另一方面,它延迟了风险暴露,将信用风险转化为未来的流动性风险,对银行的长期资产质量管理和风险定价能力提出了更高要求。总体而言,政策是在保交付与防风险之间寻求平衡,为市场最终复苏创造条件。

“政策效果可能最终还是要取决于地产项目实际的销售回款。如果市场持续低迷,风险可能仅仅在银行体系内被推迟。”一名银行业分析人士对第一财经表示。

国盛证券首席经济学家熊园指出,银行对公房地产贷款所面临的风险可能已不再局限于个别项目或个别主体,而是需要对房地产企业整体信用状况进行更为审慎的系统性再评估。在这一背景下,开发贷不良率虽阶段性企稳,但潜在风险并未消失,更多体现为通过展期、重组、借新还旧等方式被时间平滑,对银行资产质量的中长期约束仍然存在。

帮企客致力于为您提供最新最全的财经资讯,想了解更多行业动态,欢迎关注本站。