不止于“比特币2.0”

以太坊自2015年诞生以来,便以“全球计算机”的定位超越了单纯数字货币的范畴,其价值内核植根于技术生态、网络效应与场景拓展三大支柱。

技术革新是价值底座,以太坊率先提出“智能合约”概念,通过图灵完备的虚拟机(EVM)实现了可编程的区块链应用,催生了DeFi(去中心化金融)、NFT(非同质化代币)、DAO(去中心化自治组织)等赛道的爆发,尽管比特币作为“数字黄金”确立了价值存储(Store of Value)的地位,但以太坊凭借可扩展性(如Layer2扩容方案)、隐私保护(如zk-rollup)等持续迭代,始终保持着对开发者的高吸引力——截至2024年,以太坊生态开发者数量占比超70%,远超其他公链,形成了难以撼动的技术护城河。

网络效应构建价值壁垒,以太坊拥有最庞大的用户基础和应用生态:Uniswap、Aave等DeFi协议锁仓量长期占据行业前三,OpenSea等NFT平台奠定非同质化资产交易标准,甚至传统金融巨头(如高盛、摩根大通)也通过以太坊发行代币化资产,这种“开发者和用户双循环”的网络效应,使得新项目更倾向于选择以太坊作为底层链,进一步巩固了其“公链之王”的地位。

场景拓展拓宽价值边界,从最初的支付工具,到如今的金融基础设施、元宇宙底层协议、企业级解决方案(如微软基于以太坊的Azure区块链服务),以太坊的应用场景持续延伸,尤其随着“Web3”概念的落地,以太坊作为数字经济时代的“操作系统”,其价值已从“投机标的”转向“价值互联网的基石”。

走势波动:短期情绪与长期价值的博弈

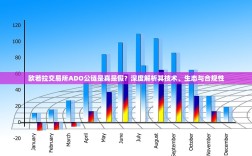

以太坊的价格走势始终在短期市场情绪与长期基本面的博弈中震荡,呈现出“高波动性”与“长期上涨趋势”并存的特征。

从历史数据看,以太坊的价格周期与比特币高度相关,但波动幅度更大:2017年牛市中,以太坊价格从8美元飙升至1400美元,涨幅超170倍;2021年DeFi和NFT热潮推动下,价格突破4800美元历史新高;而2022年加密寒冬中,又一度跌至约900美元,这种剧烈波动主要受三大因素影响:宏观环境(如美联储加息、流动性收紧)、行业情绪(如生态项目爆发、交易所暴雷事件)以及技术升级预期(如合并、上海升级等关键节点)。

短期波动并未掩盖其长期价值增长逻辑,以“合并”(The Merge)为例,2022年以太坊从工作量证明(PoW)转向权益证明(PoS),不仅能耗降低99.95%,还通过质押机制引入了“通缩模型”——当网络费用超过增发量时,ETH会被销毁,形成“紧缩效应”,数据显示,合并后以太坊年度通胀率从4.5%转为-1.2%(2023年数据),稀缺性提升进一步支撑了价值,Layer2扩容方案(如Arbitrum、Optimism)的成熟,解决了以太坊主网的拥堵和高Gas费问题,用户活跃度持续攀升,为长期价格提供了基本面支撑。

挑战与机遇并存

尽管以太坊具备坚实的价值基础,但未来仍面临竞争压力、监管不确定性与技术瓶颈三大挑战。

Layer1公链(如Solana、Cardano)和Layer2解决方案(如zkSync、Starknet)的崛起,分流了部分开发者和用户资源,尤其在低费用和高吞吐量领域对以太坊形成竞争;全球监管政策尚未明朗,美国SEC对ETH“证券属性”的定性、欧盟MiCA法案的落地,都可能影响市场流动性;中心化交易所(如FTX)的暴雷事件也暴露了加密生态的信任危机,用户对“自我托管”的需求提升,对以太坊的安全性和去中心化程度提出更高要求。

但挑战背后,机遇同样显著:Web3浪潮的加速将推动以太坊作为底层协议的需求增长,尤其在去中心化社交、GameFi等新兴领域;传统机构的入场(如贝莱德推出以太坊现货ETF)为市场带来增量资金,提升了ETH的资产属性;技术迭代(如分片技术的全面应用、Dencun升级降低Layer2成本)将进一步优化用户体验,巩固其生态霸权。